Un estado de costo de producción y ventas es un informe financiero que te dice, con claridad, cuánto te cuesta lo que vendes. Detalla todo lo que invertiste para tener tus productos listos y cuánto de eso realmente salió en tus ventas durante un periodo.

El estado de costos de producción y ventas es una herramienta clave para saber si estás ganando, si algo se está fugando o si es momento de hacer ajustes.

En este artículo te vamos a explicar para qué sirve, cómo se estructura y cómo puedes hacerlo tú mismo. Así que si estás buscando entender mejor tus números para tomar decisiones con más seguridad, quédate a leer. Esto te va a dar justo la claridad que necesitas.

Explora cuál es el mejor software contable del mercado y cómo puede ayudarte a simplificar la contabilidad de tu empresa.

¿Qué es el estado de costos de producción y ventas?

El estado de costos de producción y ventas es un informe financiero que muestra, paso a paso, cuánto le costó a tu negocio producir y vender durante un periodo específico. Incluye desde los materiales que usaste hasta lo que finalmente se vendió.

Como su nombre lo indica, en principio cumple con un doble propósito: nos muestra el costo de la producción terminada y a su vez el costo de los artículos vendidos durante un período.

Nos proporciona también otros datos como la materia prima consumida en el periodo, el costo de producción total, el costo de producción en proceso y el costo de producción terminada.

Este estado de ventas va desde el inventario inicial y muestra el costo que se lleva a cabo en las producciones de productos terminados, en un periodo de tiempo, por lo que se visualiza lo vendido dentro de la industria.

Al comparar costos estimados con costos reales, podrás tomar una mejor decisión para obtener los resultados esperados.

¿Para qué sirven los estados de costos de producción y ventas?

Algunos aspectos que se mencionan en el libro de Costos Gerenciales de Paula Morales, Jorge Zwaiman y Luis Huerta sobre la utilidad del estado de costos de producción y ventas son:

- Conocer el costo unitario de las unidades fabricadas.

- Controlar los tres elementos de costo, es decir, la materia prima, mano de obra directa y costos indirectos de fabricación.

- Conocer la eficiencia de la producción.

- Determinar el costo de las unidades vendidas que formarán parte del estado de resultados.

- Proveer información a la contraloría sobre la determinación y comprobación del presupuesto.

- Servir de base para la comparación entre costos estimados y costos reales.

Estructura o contenido del estado de producción y ventas

El estado de costo de producción y ventas presenta el siguiente contenido en su estructura:

Encabezado

- Nombre de la empresa

- Mención de que se trata de un estado de costo de producción y ventas

- Periodo que abarca

- La moneda en la que están expresadas las cifras que presenta

- Cuerpo de documento

- Costo de materias primas directas

- Costo de la producción terminada

- Costo de venta

- Firmas, es decir, la identificación de quien lo elaboró y lo autorizó o revisó.

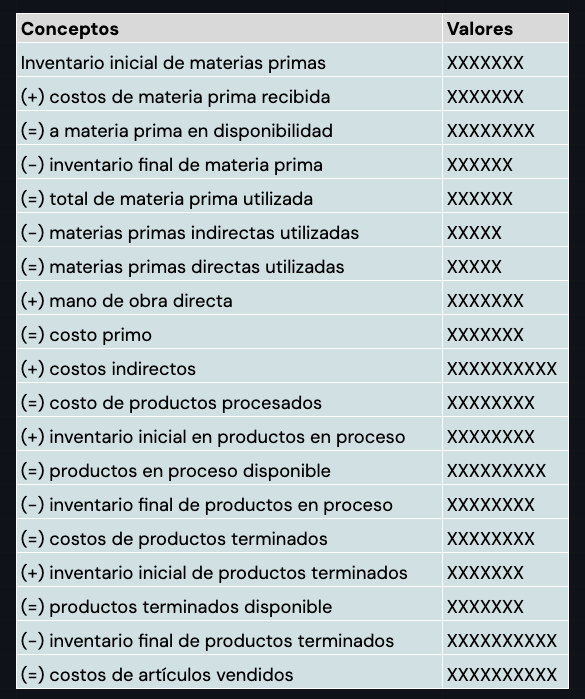

El formato para presentar la información sería la siguiente donde aparecen las operaciones para obtener el resultado, a partir del inventario inicial de materias primas:

Como observamos, estos inventarios son necesarios para preparar, por un lado, el balance general y, por el otro, la información sobre el costo de ventas que requiere el estado de resultados.

Es, por tanto, el informe que muestra, de manera detallada, los resultados del denominado ciclo de la contabilidad de costos.

Este ciclo comienza con la compra de las materias primas. Posteriormente, estas se consumen y transforman de manera planeada. Para lograr esto es necesario incurrir en costos de conversión o transformación.

Dichos costos son: la mano de obra, los costos indirectos de fabricación y los costos de tercerización.

Todos estos costos se van registrando en cuentas puente de resultados que posteriormente se acumulan en el inventario de productos en proceso. Esto es así, hasta que los productos se terminan. En ese momento los costos se trasladan al producto terminado hasta que se proceda con la venta.

Hasta ese momento se ven afectadas las cuentas del Balance General. Es decir, no se ha afectado aún la rentabilidad del negocio sino la estructura financiera.

Diferencia entre los estados de costos de producción y los estados financieros

Ten en cuenta lo siguiente: este reporte no forma parte del conjunto de estados financieros de acuerdo con las Normas Internacionales de Información Financiera (NIIF).

Este reporte obedece más bien a satisfacer con información actualizada sobre la administración de costos, en el proceso productivo de la empresa industrial. Es decir, que se trata de un informe interno.

¿Cómo se relaciona el estado de costos de producción y ventas con otros estados financieros?

Revisemos brevemente cuál es la relación del Estado de Costos de Producción y Ventas con los estados financieros.

Este reporte interno de costos se relaciona directamente con el estado de resultados por medio del renglón de Costo de lo Vendido, que viene a ser el primer reglón que deducimos de los ingresos por ventas.

Por consiguiente, este estado de costos de producción y ventas es flexible para ajustarse a las necesidades de información de la gerencia para el análisis de costos.

Ventajas de realizar un estado de costo de producción y ventas

- Conoces, con el inventario inicial, cualquier movimiento que haya con los productos elaborados, llevas el conteo de las devoluciones y, a la vez, con el inventario final puedes precisar cuántos productos han salido para la venta.

- Dispones de toda la información de tu empresa en general y llevas el registro de todas las mercancías de las cuales dispones.

- Facilita el cálculo de costos y ventas dentro de la empresa, una vez comparado ya con el mercado externo.

Desventajas para determinar el costo de un producto

- No puedes determinar con exactitud qué productos vienen o van con errores.

- No sabes cuál es la cantidad de robos y extravíos que puedan existir en el manejo de las mercancías dentro de tu empresa.

- El estado de resultado de costos no refleja la pérdida que pueda tener la empresa.

Clasificación de los costos y tipos de ventas como conocimiento a tomar en cuenta

Para que una empresa inicie una negociación requiere saber cuál es el estado de costo de producción y ventas. Así realizará tratos con los clientes con el fin de obtener un beneficio mutuo.

Revisa que tengas claros los conceptos que vas a incluir: costos y ventas.

Tipos de costos

- Costo de producción: es el que se encarga de la transformación de la materia prima en los productos ya elaborados (determinados).

- Costo de distribución: son los que se encargan de llevar los productos determinados al consumidor y/o comprador final.

- Costo de administración: es el área administrativa el cual lleva a cabo una relación de productos elaborados en Excel, donde refleja los gastos en general.

- Costo de financiamiento: es donde calculan los estados financieros y sacan un balance general de todo en general.

Tipos de ventas

- Venta presencial: es de forma, frente a la persona (cara a cara) para realizar la venta con una comunicación fluida y convincente y el cliente pueda realizar la compra.

- Venta por correo: es una herramienta que, aunque es antigua y a pesar de que en tecnología se ha avanzado, ahora se trabaja con correo electrónico y no pierde fuerza en ciertos sectores..

- Venta por internet: no es vendedor humano, pero hace la publicidad y el marketing del producto a vender, colocando anuncios alusivos y llamativos para atraer la atención del cliente. Existen otros tipos como por teléfono, de manera no presencial y a los mayoristas. Es importante contar con una estrategia de ventas para lograr éxito.

El estado del costo es un estado financiero muy útil, no solo para la contabilidad de costos, pues es el reflejo del resultado de los procedimientos aplicados dentro de ella. Sino también para la contabilidad de gestión, pues brinda información muy relevante para el control y la toma de decisiones y para la contabilidad financiera.

Este informe permite verificar la confiabilidad del costo que se refleja en el estado de resultados.

A mantenernos informados

Los datos financieros nos ayudarán a tomar mejores decisiones y a realizar los ajustes necesarios, para lograr un buen resultado. Revisemos otros temas en nuestro blog de Leadsales como las claves para una buena gestión financiera en tu empresa, los siete mejores libros de finanzas y aprendamos también cuál es la diferencia entre contabilidad y finanzas.