Pagar menos impuestos ¡es posible! Y totalmente legal, por supuesto. Y es que, no eres la única persona que se le ha pasado por la cabeza. De acuedo con la Ley del Impuesto Sobre la Renta, las personas morales pueden deducir los gastos o egresos de dinero que sean correspondientes a la actividad empresarial y sean necesarios para las operaciones del negocio. Por lo tanto, en nuestro artículo: qué puedo deducir en mi empresa, te contamos todo lo que debes saber.

¡Ahora bien! Para implementar estrategias de reducción de gastos, recuerda que primero debemos empezar por nosotros. Por eso, también te quisiéramos invitar a nuestros otros dos artículos

Sin más comentarios, ¡empecemos!

Primero, ¿cómo sé que un gasto es deducible?

Los requisitos para que un gasto sea considerado deducible, son

- Que sea necesario para desarrollar una actividad económica o empresarial

- Que estén correctamente justificados: todo el gasto debe estar documentado en una factura que acredite su existencia. Un ticket no es suficiente, ¡siempre factura!

- Que estén debidamente contabilizado

- El gasto debe tener su origen en elementos partrimoniales que sean propiedad del contribuyente

- Tiene que ser necesario para poder obtener ingresos

- Deben ser perfectamente demostrables

Donativos

Según la página oficial del Gobierno, el los donativos son 100% deducibles. Sin embargo, hay un monto máximo que se puede deducir

- En donativos hacia la Federación, entitdades federativas o municipios, hasta el 4% de la utilidad fiscal del ejercicio anterior en caso de ser persona moral, y los ingresos acumulables del ejercicio fiscal anterior tratándose de personas f´siicas.

- En donativos a las Donatarias Autorizadas por el SAT, hasta el 7% de la utilidad fiscal o ingresos acumulables del ejercicio anterior.

- Adicionalmente, en ningún caso aplicable el monto total de deducción puede ser superior al 7% de la utilidad fiscal o ingresos acumulables del ejercicio inmediato anterior

Quizás te diste cuenta de que pusimos en negritas «Donatarias Autorizadas por el SAT». Esto, ¿qué es? Según el SAT, son simplemente todas aquellas asociaciones autorizadas que no tienen fines de lucro. Algunos beneficios fiscales de estas asociones, son

- Pueden recibir donativos sin límite, ya sea en efectivo o en especie

- No son contribuyentes del ISR, siempre y cuando sus ingresos hayan sido consecuencia de su objetivo altruista. En caso de generar algún ingreso que no sea proveniente de su actividad principal, sí está sujeto al pago del ISR

- Pueden aplicar los donativos deducibles que reciban a otras actividades adicionales a aquellas que estén en su acta constitutiva

- Además, pueden evitar el pago de impuestos al comercio exterior por la entrada al país de mercancías que sean donadas para ser destinadas a sus fines altruistas

¿Y cuáles son los requisitos para ser donataria autizada? ¡Excelente pregunta! Aquí te van

- Constituir la organización civil o celebrar un contrato de fideicomiso

- Consigar como objeto social alguna de las actividades autorizadas para recibir alguno de los siguientes deducibles:

- Asistenciales

- Educativos

- Investigación científica o tecnológica

- Culturales

- Ecológicas

- Becantes

- Programas de escuela-empresa

- Obras y servicios públcios

- Desarrollo social

- No mencionar en el objetio social ninguna actividad deportiva, política o económica, ni la prestación de servicios profesionales o de gestoría

- Contar con las estructuras y procesos de un gobierno corporativo

Costo de Ventas

Este es el costo referente a la producción o adquisición de los artículos o servicios vendidos que generaron los ingresos reportados en las ventas. Ahora bien, ¿cómo se determina el costo de tus ventas? Con respecto al periodo que estés evaluando, tenemos:

Costo de venta = inventario inicial – inventario final + costo de producción

Ahora bien, nuestro objetivo no es entrar en detalle. En Leadsales, nos preocupamos porque tu negocio sea lo más exitoso posible. Sin embargo, te contaremos de las generalidades acerca de cómo puedes determinar la valuación de tu inventario (inventario final e inicial en la formulita de arriba). Para esto, hay varios métodos. Consideremos los 3 principales

Primeras Entradas Primeras Salidas (PEPS)

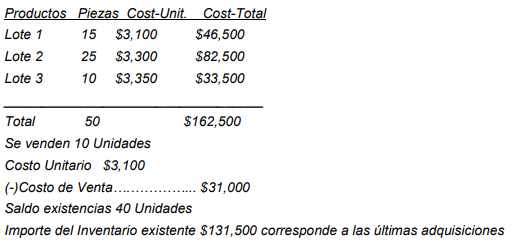

Este se basa en al suposición de que los primeros artículos en entrar al almacén son los primeros en salir, por lo que las existencias al final del periodo quedan prácticamente registradas a los últimos precios de adquisición, mientras que en el Estado de Resultados, el costo de ventas corresponde al inventario inicial y las primeras compras del ejercicio. Aquí te va un ejemplo con base en la adquisición de 3 lotes de servicios. Podemos ver que el costo total fue de 162 500 pesos

Costo Identificado

Si el costo de mercancías enajenadas que se puedan idenitificar con número de serie excede los 50 mil pesos, entonces este es el método a emplear. Algunas de las industrial que usan este método son:

- Industria automotriz

- Agencias de ventas de vehículos

Usando este método, en el Balance General podrás visualizar los costos de adquisición del inventario y en el Estado de Resultados, se identifica el costo estrictamente con los bienes que se enajenen. Aquí te va un ejemplo con respecto a la adquisición de tres lotes de automóviles

Costo Promedio

En este caso, la lógica es del importe acumulado de las erogaciones aplicables en el periodo entre el número de artículos adquiridos o producidos. Aquí te va un ejemplo:

Gastos Operativos

¿Necesitas de una oficina para que tus colaboradores puedan desempeñar sus funciones? Entonces necesitas pagar el alquiler y los servicios como luz y agua. Estos gastos son deducibles en tu declaración anual como representante del negocio.

Intereses y Créditos

En caso de que tu compañía cuenta con un préstamos, los intereses comprobables del año fiscal anterior pueden ser deducibles, así como los créditos que se correspondan

Gastos de viaje

Los gastos que como empleador debes cumplir cuando uno o varios de tus colaboradores cumplen sus funciones en un lugar distinto al oficial, ¡son deducibles! Ejemplos de estos tipos de gastos pueden ser: de transporte, la alimentación y el correspondiente alojamiento.

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]